Internasional perbankanLainnya di laporan khusus ini:

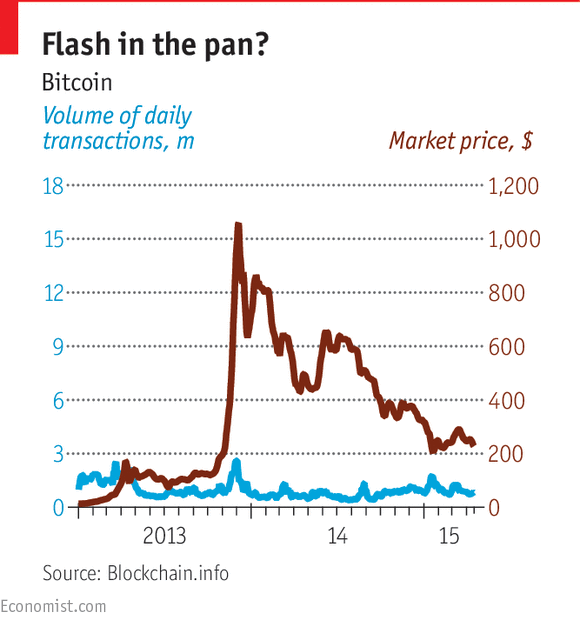

Enam-dan-a-setengah tahun berlalu, para bankir mungkin merasa mereka bisa sedikit bersantai. Tujuan di bitcoin telah berkurang. Setelah spiking mencapai US $ 1.100 pada November 2013, nilainya turun menjadi $ 225 (lihat grafik). Sebuah pengecer online sedikit dan bar kopi trendi menerimanya, tetapi nilai yo-yoing adalah salah satu alasan mengapa penggunaannya dalam perekonomian yang sah adalah hampir tidak terukur (meskipun tetap menjadi favorit dengan obat-dealer). Masyarakat umum tidak meninggalkan uang tunai atau kartu kredit.

Minat yang mekanik mata uang, bagaimanapun, telah terus tumbuh. Terobosan teknologi yang membuat bitcoin mungkin, menggunakan kriptografi untuk mengatur jaringan yang kompleks, mempesona tokoh terkemuka di Silicon Valley. Banyak dari mereka percaya bagian dari ide Mr Nakamoto dapat didaur ulang untuk keperluan lain. The "blockchain" teknologi yang mendukung bitcoin, semacam sistem peer-to-peer menjalankan mata uang, disajikan sebagai bagian dari inovasi setara dengan pengenalan perseroan terbatas bagi perusahaan, atau hak milik pribadi, atau internet diri.

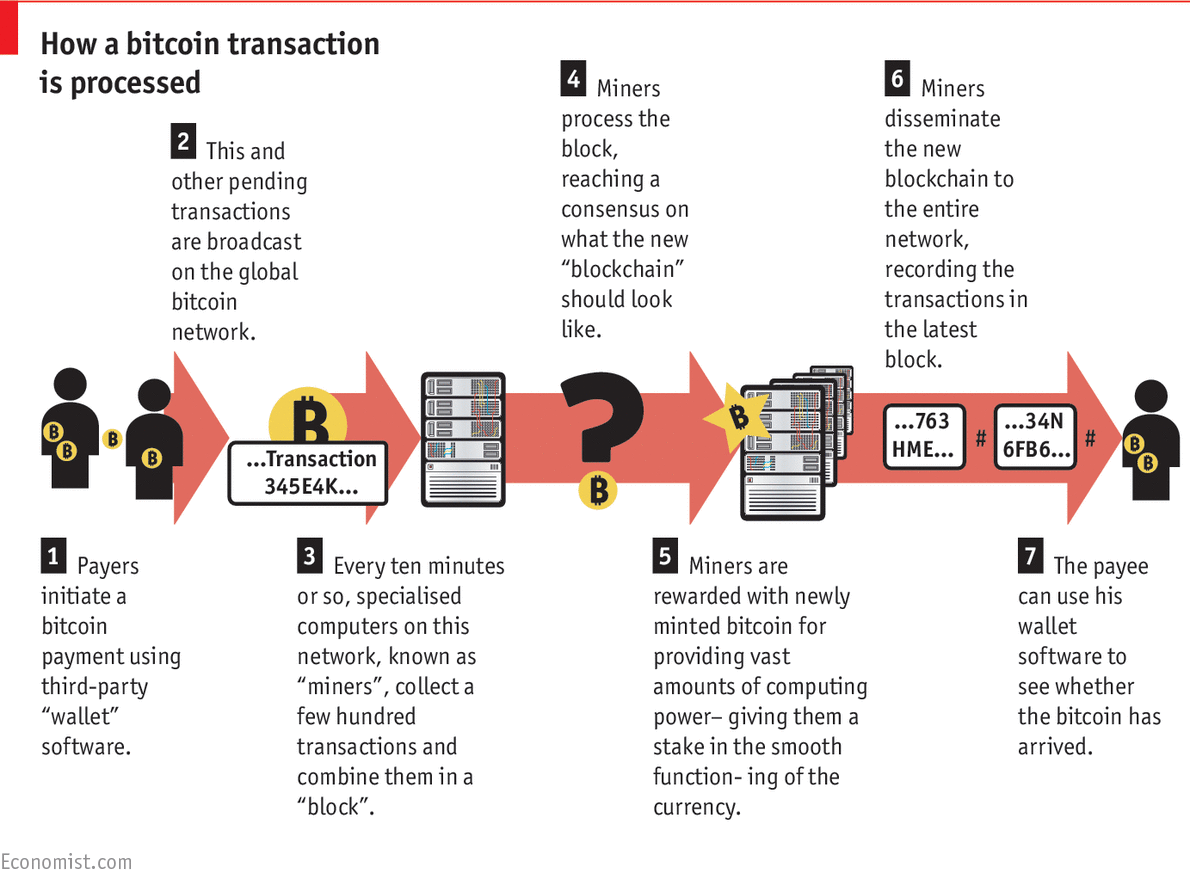

Pada intinya, blockchain adalah buku raksasa yang melacak siapa yang memiliki berapa banyak bitcoin. Koin sendiri tidak benda-benda fisik, atau bahkan file digital, tapi entri dalam buku besar blockchain: memiliki bitcoin hanyalah memiliki klaim atas sepotong informasi duduk di blockchain tersebut.

Hal yang sama bisa dikatakan tentang bagaimana bank melacak berapa banyak uang yang disimpan di masing-masing akun tersebut. Tapi ada kesamaan berakhir. Tidak seperti buku bank, yang terpusat dan swasta, blockchain adalah publik dan didistribusikan secara luas. Siapapun dapat men-download salinan itu. Identitas dilindungi oleh kriptografi pintar; di luar itu sistem ini sepenuhnya transparan.

Serta melacak siapa yang memiliki bitcoin hari ini, blockchain adalah catatan yang telah dimiliki setiap bitcoin sejak awal. Satuan mata uang yang ditransfer dari satu pihak kepada pihak lain sebagai bagian dari "blok" baru transaksi ditambahkan ke rantai-maka nama yang ada. blok baru tertempel pada blockchain setiap sepuluh menit atau lebih, memperluas oleh beberapa ratus baris (itu sudah lebih dari 8.000 kali panjang Alkitab).

transaksi yang diusulkan terkandung di blok baru tidak harus disetujui oleh beberapa arbiter sentral, seperti di perbankan konvensional. Sebaliknya, sejumlah besar komputer mendedikasikan diri untuk menjaga sistem berjalan. Imbalan yang cukup tinggi untuk pusat data yang luas di seluruh dunia untuk ingin berpartisipasi. Dikenal sebagai "penambang", mereka mengotentikasi transaksi dengan mencapai konsensus tentang apa versi terbaru dari blockchain harus seperti. Sebagai gantinya, mereka diberi bitcoin baru dicetak.

Chaining blok bersama-sama secara berurutan mencegah orang menghabiskan bitcoin yang sama dua kali, kutukan dari mata uang digital sebelumnya. Dan sistem di luar gangguan oleh salah satu pihak. Tidak seperti buku bank, yang dapat diubah oleh pemiliknya (atau pemerintah), blockchain tidak dapat diubah tanpa secara bersamaan Timpa semua ribuan salinan yang digunakan oleh para penambang pada satu waktu. Versi definitif dari blockchain adalah apa pun mayoritas komputer yang berpartisipasi menerima. Tak satu pun dari mereka terhubung ke setiap organisasi terpusat. Tidak ada bank sentral bitcoin bergoyang mereka. Untuk membanjiri sistem, seseorang akan perlu untuk mengontrol 51% dari kapasitas komputasi dari 10.000 atau lebih "penambang" -bukan tidak mungkin tapi tidak mungkin.

Sistem ini konsensus oleh didistribusikan kerjasama terdengar rumit, tetapi memungkinkan sesuatu dari nilai yang akan ditransfer dari satu orang ke orang lain tanpa perantara untuk memverifikasi transaksi. Fans pikir ini adalah cara mengubah terpusat, bentuk lembaga yang didominasi keuangan modern. Hal ini benar-benar baru. Pertanyaannya adalah apakah itu berguna.

Para pendukung membayangkan sebuah "internet nilai" yang dapat membuat aliran uang sebebas data mengalir sudah

Para pendukung membayangkan sebuah "internet nilai" yang dapat membuat aliran uang sebebas data mengalir sudah. Membersihkan dunia dari biaya kartu kredit dan biaya valuta asing akan hanya langkah pertama dari sebuah revolusi yang lebih luas. Dengan cara yang sama bahwa e-mail tidak lebih dari menggantikan surat yang dikirim dalam amplop dicap, internet nilai akan menjadi platform untuk berbagai yang belum terpikirkan-of-inovasi. Sama seperti tidak ada perkiraan jaringan sosial, blogging atau Netflix pada 1990-an, tidak adanya untuk saat ini dari setiap aplikasi yang nyata selain Bitcoin untuk blockchain yang hanya menunjuk ke imajinasi kekurangan umat manusia.

Semua yang diperlukan, penguat blockchain berpendapat, adalah "pembunuh app" untuk menemukan gunakan untuk terobosan, dengan cara yang sama bahwa web browser membuat internet yang berguna. Beberapa masih berpikir bahwa mata uang adalah aplikasi yang paling menjanjikan, tapi banyak insinyur membuang ide lain dinding untuk melihat apa tongkat. CoinSpark, yang berbasis di Tel Aviv, adalah di antara mereka yang ingin dapat menambahkan pesan ke blockchain bitcoin. Itu akan menjadi cara murah notarising informasi: sekali sesuatu di blockchain, itu tidak dapat dihapus (kripto-Geeks memasukkan janji pernikahan mereka di sana). Mercusuar, yang dikembangkan oleh Mike Hearn, seorang mantan insinyur Google, menjalankan platform crowdfunding desentralisasi di bitcoin. Baik ini adalah aplikasi pembunuh, tetapi mereka dapat menyebabkan sesuatu yang lebih besar.

Sekarang untuk tweak

Teknisi yang (hampir) bersatu dalam semangat mereka untuk buku besar desentralisasi, tetapi dibagi pada apakah blockchain bitcoin dapat bekerja dalam bentuk yang sekarang atau apakah versi perbaikan yang dibutuhkan. blockchains saingan bukanlah hal yang baru: mata uang alternatif terinspirasi oleh bitcoin, dijuluki "alt-koin", telah tumbuh dan berkembang sejak diluncurkan. Beberapa skema kuasi-Ponzi di mana pendiri mata uang itu (dan pemilik begitu default banyak blockchain yang) keuntungan ketika ia menjual potongan-potongan itu untuk pendatang baru. Lain telah kembali direkayasa blockchain Mr Nakamoto untuk membuatnya lebih cocok untuk non-mata menggunakan.

Kritik menunjukkan bahwa Bitcoin dalam bentuk yang sekarang dapat memproses hanya tujuh transaksi per detik, sedangkan perusahaan kartu kredit besar seperti Visa nyaman dapat mengambil puluhan ribu. Pengguna mungkin harus menunggu hingga setengah jam untuk transaksi untuk diproses, dan pertambangan guzzles banyak daya.

Tapi penggemar mengatakan blockchain ini begitu kuat justru karena jumlah besar penambang yang terlibat, dan menunjukkan bahwa ia telah selamat tak terhitung serangan cyber. Alas, menggunakan bitcoin hacker-bukti membutuhkan melalui perantara seperti pertukaran untuk mengkonversi mata uang dunia nyata ke dalam kripto-cash, dan "dompet" untuk menyimpannya. Ini telah terbukti apa-apa tapi aman, yang bisa dibilang mengalahkan tujuan dunia kepercayaan bebas bitcoin ini.

blockchains baru jauh dari mata uang yang sedang melahirkan. Ethereum, luas dilihat sebagai proyek kripto-buku yang paling ambisius, ingin blockchain untuk melampaui mentransfer nilai: itu juga harus mampu melaksanakan tugas-tugas sederhana seperti memverifikasi jika pihak dalam kontrak telah memenuhi sisinya tawar-menawar. penguat yang berpikir mesin tersebut bisa mendukung "kontrak pintar", di mana komputer dapat memverifikasi atau menegakkan kesepakatan. Langkah berikutnya adalah untuk robot untuk masuk ke bisnis untuk diri mereka sendiri, misalnya server komputer menyewakan kapasitas pengolahan, dan menggunakan keuntungan untuk meng-upgrade itu sendiri.

Bahwa, untuk saat ini, adalah fiksi ilmiah. Dalam jangka pendek, teknologi didistribusikan-buku jauh lebih mungkin untuk digunakan oleh pemain lama di bidang jasa keuangan. Bursa Efek New York pada bulan Januari membeli saham di Coinbase, dompet bitcoin, dalam kasus bursa saham memutuskan untuk pergi untuk desentralisasi. Bank berpikir bahwa beberapa pipa untuk menyelesaikan kontrak keuangan dapat didesentralisasikan, juga, mungkin dengan blockchains pribadi mereka sendiri. jaringan pembayaran juga mengawasi blockchains, tertarik oleh biaya transaksi kecil mereka. Jika jaringan seperti Visa yang akan dibangun hari ini, itu akan hampir pasti menjadi desentralisasi, kata Jim McCarthy, kepala inovasi.

Satu baik yang didanai blockchain baru Ripple Labs, yang ingin mengaktifkan "mengamankan, instan dan hampir bebas transaksi keuangan global". Hal ini bekerja dengan pemain lama keuangan untuk menyusun protokol pembayaran berdasarkan buku besar desentralisasi. Tujuannya bukan untuk menggantikan sistem keuangan saat ini tetapi untuk membuatnya lebih efisien. "Kami adalah pembangun, tidak pengganggu," kata bos nya, Chris Larsen, seorang veteran adegan fintech yang mendirikan Prosper, platform pinjaman. Masalah Ripple sedang mencoba untuk memecahkan tidak kemahakuasaan bank tetapi cara kuno uang yang ditransfer antara mereka. Saat ini dua bank di berbagai negara harus menggunakan salah satu dari segelintir besar "bank koresponden" untuk mentransfer uang antara mereka. Dengan Ripple, mereka harus mampu berinteraksi secara langsung.

Berpengalaman kripto-anarkis tidak senang dengan gagasan reformasi kantor belakang bank global '. Beberapa mengeluh bahwa Ripple mengambil ide dengan potensi inovasi revolusioner dan menggunakannya untuk sesuatu yang jauh lebih membosankan. Namun jika Ripple berhasil membawa massa kritis dari bank ke platform, ia akan diberikan layanan yang mirip dengan orang-orang yang ternyata rakit jaringan komputer akademik yang berbeda ke dalam internet tunggal pada 1990-an. Yang tidak akan mengejek.

Semua bank-bank besar telah memiliki tim meneliti blockchain. Banyak dari platform pemukiman kembali-kantor mereka tampaknya ditakdirkan untuk pindah ke buku besar desentralisasi. Salah satu hambatan adalah sulitnya menemukan staf yang dapat membuat mereka sampai dengan kecepatan pada teknologi. "Semacam orang yang memahami blockchains biasanya tidak ingin mengenakan pakaian dan pergi bekerja untuk bank," kata Gideon Greenspan dari CoinSpark. Karena mereka tidak memiliki administrator pusat dengan definisi, sistem berbasis blockchain-yang tak kenal ampun: tidak ada helpdesk untuk me-reset password yang hilang, mengatakan. bos Bank mungkin tergoda untuk tetap dengan lambat, sistem pricier mereka tahu.

Apakah blockchains di sini untuk tinggal, dalam satu kedok atau yang lain? "Hanya karena bitcoin tidak berhasil sebagai mata uang tidak berarti blockchain akan berhasil sebagai teknologi, tetapi percobaan penting untuk menjalankan," kata Patrick Collison dari Stripe, prosesor pembayaran.Mungkin menggunakan banyak sekali, tetapi aplikasi pembunuh masih hilang.

0 Response to "Internasional perbankan: Blockchain Hal besar berikutnya"

Posting Komentar